在文章正式开始之前,我们先说明一下,本文主要综合了一些分析师的观点,并不代表我们认可这种观点。事实上,有国内AI芯片从业者告诉笔者,在Rubin及后续的芯片计划公布之后(详情参考之前的文章《英伟达最新GPU和互联路线图》),英伟达在AI芯片(尤其是在训练端)的统治力,已经无可匹敌。

但考虑到英伟达过去几年的惊人增长,以及他们目前正在销售大量用于加速人工智能算法的芯片,一些投资者现在开始担心,一场金融大灾难正在酝酿。

英伟达面临的风险大幅增加

Nvidia 可能很快就会成为全球市值最高的公司,但人们越来越担心,这种出色的市场表现无法持续太久。路透社最近的一份报告强调,对 Nvidia 的空头押注现已达到 340 亿美元,几乎是苹果(190 亿美元)和特斯拉(180 亿美元)押注金额的两倍。

Nvidia 可能很快就会成为全球市值最高的公司,但人们越来越担心,这种出色的市场表现无法持续太久。路透社最近的一份报告强调,对 Nvidia 的空头押注现已达到 340 亿美元,几乎是苹果(190 亿美元)和特斯拉(180 亿美元)押注金额的两倍。据报道,投资者对于Nvidia的未来表现存在一定的担忧,担心其市场表现无法持续太久。路透社最近的一份报告指出,目前已有340亿美元的空头押注投资于Nvidia,这一数字几乎是苹果和特斯拉押注金额的两倍。这家总部位于圣克拉拉的GPU制造商最近市值达到3.011万亿美元,与苹果和微软一起进入了“3万亿美元”俱乐部。Nvidia上次市值超过Apple是在2002年,也就是第一款iPhone发布的五年前。当时,两家公司的市值均不足100亿美元。但现在,由于对人工智能芯片的无限需求,预计Nvidia最终将超越微软,成为全球最有价值的公司。

生成式人工智能、聊天机器人和其他机器学习算法的爆炸式增长推动了 Nvidia 市值的突然大幅增长。Nvidia 的股价飙升很大程度上是因为其旗舰 H100 计算机芯片,该芯片为当今使用的绝大多数大型语言模型提供支持,包括 OpenAI 的ChatGPT以及微软和 Facebook 和 Instagram 母公司 Meta 的产品。

生成式人工智能、聊天机器人和其他机器学习算法的迅猛发展推动了 Nvidia 市值的突然大幅增长。Nvidia 的股价飙升很大程度上是因为其旗舰 H100 计算机芯片,该芯片为目前广泛使用的绝大多数大型语言模型提供支持,包括 OpenAI 的 ChatGPT 以及微软和 Facebook 和 Instagram 母公司 Meta 的产品。如今每个人都在投资一些与人工智能相关的企业或金融投机,而 Nvidia 仅今年一年就成功将其股价提高了 143%。

如今,随着人工智能技术的迅速发展,越来越多的人开始将资金投入到与人工智能相关的企业或金融投机中。而 Nvidia 作为一家在人工智能领域具有重要地位的公司,今年的股价更是取得了惊人的增长,达到了143%。这一成绩不仅显示了市场对 Nvidia 的认可和信心,也反映了人工智能行业的巨大潜力和吸引力。英伟达成立于 1991 年,最初是一家专注于为游戏玩家生产显卡的小众科技公司。如今,它已经发展成为全球经济重塑的人工智能革命的中心。在数据中心人工智能芯片市场上,英伟达占据着约80%的份额,成为该领域的领导者。同时,其股价在过去五年中飙升了超过3000%。

今年5月,该公司报告称单季度利润达140亿美元,并表示将每年设计新芯片,而不是每两年设计一次。目前,Nvidia处理器供不应求,该公司即将发布其下一代AI芯片H200,该公司称该芯片具有出色的内存容量和带宽。

Jonestrading 首席市场策略师迈克尔·奥罗克 (Michael O’Rourke) 表示,由于分析师对该公司利润的预期增长速度甚至快于其股价,因此与微软等增长速度不那么快的其他大型科技公司相比,该股仍然具有吸引力。

Jonestrading 首席市场策略师迈克尔·奥罗克 (Michael O’Rourke) 表示,由于分析师对该公司利润的预期增长速度甚至快于其股价,因此与微软等增长速度不那么快的其他大型科技公司相比,该股仍然具有吸引力。根据奥罗克的观点,尽管微软等大型科技公司的增长速度较慢,但由于分析师对Jonestrading公司利润的预期增长速度更快,该公司的股票仍然具有吸引力。“在同样的估值下,英伟达的增长速度要远远超过其他公司,”他说。“在一家超级上市公司中,这种基本面的增长是无与伦比的。”

然而,正如 MarketWatch所指出的那样,2023 年的投资者已经在质疑 Nvidia 能维持近年来高于平均水平的增长水平多久。Nvidia 2025 财年第一季度的业绩同比增长 262%,但预计这些年度增长在不久的将来会大幅放缓。

一些行业观察人士开始对不受监管的人工智能炒作发出警告,预测人工智能泡沫将很快破裂,这将使英伟达、微软和许多其他大型科技公司对技术的未来抱有更现实的期望。约翰·诺顿教授最近告诉《卫报》,没有什么可以永远呈指数级增长,他指出,我们生活的唯一星球不可能“铺满数据中心”。

诺顿表示,人工智能技术正在引发一场环境灾难,股东们很快就会发现,聊天机器人正在走上与第一次互联网泡沫等之前的技术和市场灾难相同的道路。凯投宏观的研究人员甚至为不可避免的人工智能泡沫破灭设定了一个日期,预测在2025年又一个短暂的增长期之后,2026年将是清算之年。

与此同时,据报道,对冲基金上周突然改变策略,开始抛售半导体股票(作为人工智能热潮的受益者),转而大量购买软件股票。高盛集团 (Goldman Sachs Group Inc.) 的顶级经纪部门表示,基金经理连续第三周净卖出美国科技股。在科技股中,截至 6 月 7 日当周,半导体和半导体设备股票名义上是净卖出最多的,而软件股票则是净买入最多的。这与前一周的交易策略完全相反。

高盛的 Vincent Lin 认为“行业层面的立场可能会发生变化”。该行表示,软件行业的健康反弹受到 CrowdStrike Holdings Inc. 和 Guidewire Software Inc. 盈利改善以及超卖仓位动态的催化。

高盛的 Vincent Lin 表示,软件行业可能会出现一些变化。他指出,软件行业的复苏主要受到 CrowdStrike Holdings Inc. 和 Guidewire Software Inc. 盈利改善以及超卖仓位动态的推动。Fairlead Strategies 高级分析师威尔·坦普林 (Will Tamplin) 表示:“从短期和长期来看,半导体相对于软件仍然具有强劲的上涨势头,因此在我们的工作中还没有足够的证据表明技术领域的领导地位发生了转变。”

历史是否会重复发生?

英伟达股价飙升的同时,人们纷纷回想起了另一家备受瞩目的公司——思科。

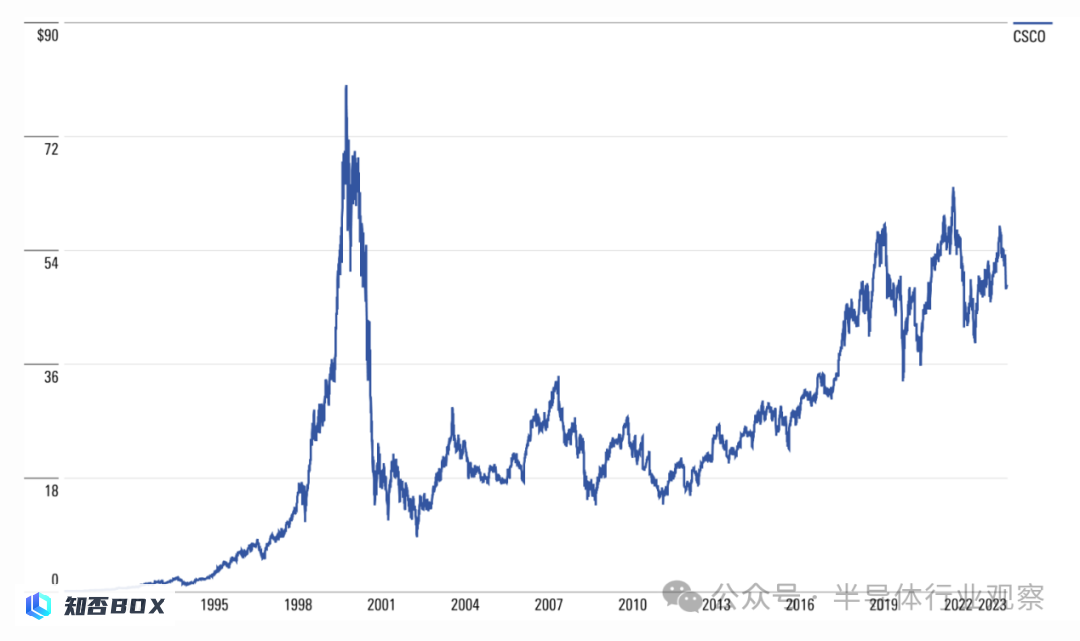

思科公司股价自1990年上市后,经历了十年的持续上涨,涨幅超过了千倍,于2000年3月27日达到了每股80美元的历史高点。然而,随后受到了互联网泡沫破灭的严重冲击,导致股价在2002年10月8日跌至每股8.60美元的历史低点。

二十多年过去了,思科仍未达到2000年3月的峰值。过去十年,其股票年回报率为11%,与晨星美国市场指数(包括10.9%的股息)持平,但低于纳斯达克综合指数(包括14.6%的股息)。

尽管Nvidia和苹果等其他创新公司面临着相似的市场环境,但它们的商业模式存在一些差异。投资者需要考虑这些差异以及当前市场背景,来评估Nvidia是否会取得与苹果等公司相似的长期业绩。

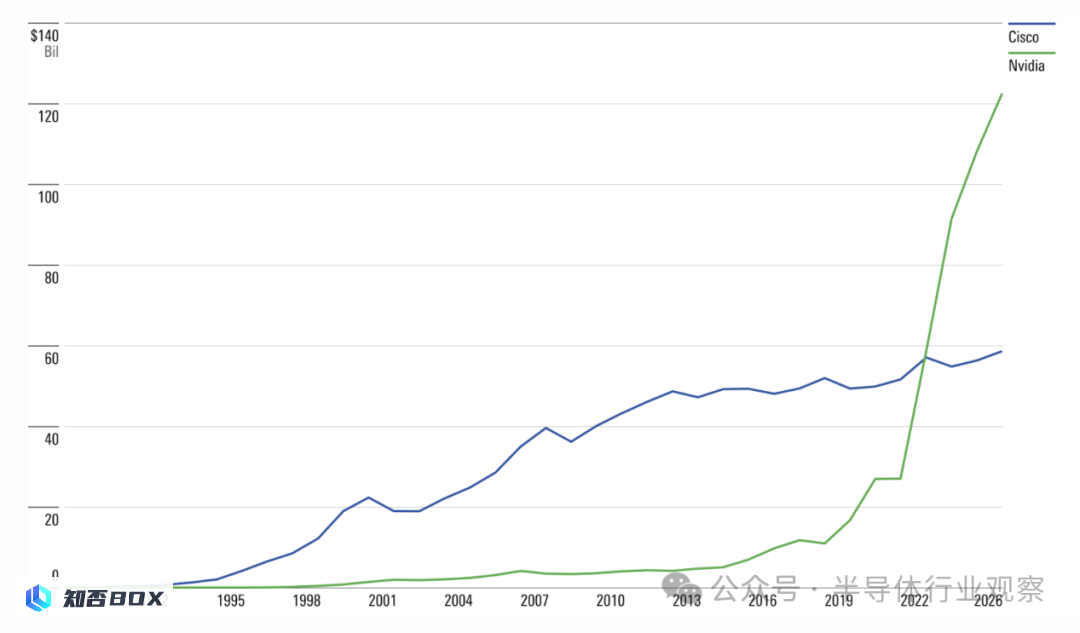

Nvidia 可能正乘着人们对人工智能的兴趣浪潮——因为它的芯片在该技术中发挥着主导作用——但从更广泛的角度来看,股票仍在从 2022 年的熊市中复苏。无论如何,一些人,比如 Harding Loevner 的基金经理 Chris Mack 和 Rick Schmidt,认为现在的 Nvidia 与 1990 年代的思科有相似之处。

正如Mack 和Schmidt所指出的,英伟达的业务在短时间内发生了巨大变化。从2017年至2022年间,该公司的总收入从70亿美元增至270亿美元,实现了巨大的增长。而且这种增长趋势还在不断加速。根据预测,本财年,该公司的年收入预计将增长一倍以上,达到580亿美元。而到2026年,预计这一数字将突破1000亿美元大关。这意味着在短短的10年内,英伟达的收入增长了14倍。

英伟达增长的主要驱动力是公司的数据中心业务,因为超大规模计算和人工智能工作负载对计算能力的需求令人眼花缭乱。预计到2023年,该部门将占据Nvidia收入的56%,较2017财年的12%有显著增长。根据市场普遍预期,到2026年,其收入份额有望达到82%。

21 世纪初期,思科也拥有类似的超级明星地位,其收入和利润增长异常迅速。在《光环效应》一书中,作者菲尔·罗森茨威格回忆了思科如何被誉为“互联网之王”。

根据《财富》杂志 2000 年 5 月 15 日的一篇文章,思科声望的因素包括首席执行官约翰·钱伯斯的魅力、该公司在识别、收购和整合目标方面的敏锐度,这些目标有助于其产品多样化和互补,以及其“极度关注客户”。思科成为世界上最有价值的公司之一,市值达到 5550 亿美元,超过微软。然而,这种情况并没有持续下去。该公司未能免受经济周期低迷的影响,也未能免受互联网泡沫破灭后电信运营商大规模削减资本支出的影响。

根据《财富》杂志 2000 年 5 月 15 日的一篇文章,思科公司的声望建立在多个因素的基础上。首先,思科的首席执行官约翰·钱伯斯具有非凡的魅力和领导能力,这为公司赢得了广泛的认可和赞誉。其次,思科在识别、收购和整合目标方面表现出了敏锐度,这使得公司能够实现产品的多样化和互补,进而提升了市场竞争力。此外,思科一直以来都非常注重客户需求,不断努力满足客户的期望和要求。这些因素使得思科成为世界上最有价值的公司之一,市值高达5550亿美元,超过了微软。然而,随着经济周期低迷和互联网泡沫破灭后电信运营商大规模削减资本支出,思科也受到了一定的影响。

那么,英伟达的估值是否过高?

考虑到 Nvidia 公司的基本面稳健且预期快速增长,投资者似乎相信该公司的辉煌不会很快结束。根据 Jefferies 的报告,该股是许多投资组合经理必不可少的股票,也是许多对冲基金投资组合的一部分。

Morningstar 技术总监 Brian Colello 表示,“Nvidia 在蓬勃发展之前规模更大、更稳定,而思科是一家初创公司,虽然增长令人印象深刻,但基础较小。”

Morningstar 技术总监 Brian Colello 表示,“Nvidia 在蓬勃发展之前规模更大、更稳定,而思科是一家初创公司,虽然增长令人印象深刻,但基础较小。”他进一步补充道:“思科公司的主要收入来源于对互联网增长的预期进行的购买和建设。而现在,借助 Nvidia 公司,我们可以看到他们的图形处理器(GPU)立即被用于训练人工智能(AI)模型。”

此外,“Nvidia 的图形处理器(GPU)的使用寿命本来就比思科的网络设备短,我们认为这降低了过度建设的可能性。” Colello 认为,在该公司公布第三季度收益并对其第四季度做出乐观预测后,Nvidia 的股价估值合理。

从整体来看,考虑到当前的市场状况,我们很难确定市场是否正处于泡沫之中。根据美国银行对机构投资者的最新调查,人工智能等一些细分行业可能比其他行业更有可能出现泡沫(尽管它的重要性不如高通胀、地缘政治系统性信贷事件和全球衰退风险)。

只要世界经济放缓幅度不超过预期,美国通胀实现软着陆,市场状况可能保持有利,估值可能保持高位。但如果通胀率没有接近美联储的目标区间,长期高利率可能会使高价股票贬值,包括与人工智能相关的股票。

基本面也需要考虑。到目前为止,Nvidia 在人工智能领域享有准垄断地位,这意味着高需求和稳固的定价权。“Nvidia 的增长发生在利率上升时期,可能与强劲的资本支出背道而驰,”Colello 说。“思科在 90 年代乘着一股良好的经济浪潮,但 Nvidia 的许多客户都在削减其他地方的支出,转而购买其 GPU。”

Nvidia 的竞争对手,如AMD和 Intel ,正在努力追赶并利用人工智能(AI)领域的丰厚利润率。历史表明,无论前景如何,从长远来看,估值和基本面都趋于回归均值,因为高利润行业往往会吸引竞争,前提是新进入者能够与现有企业区分开来并抢占市场份额。

Morningstar 认为,Nvidia 拥有广泛的竞争优势,“这要归功于其围绕图形处理单元的无形资产,以及越来越多地围绕其专有软件(例如用于人工智能工具的 Cuda 平台,该平台使开发人员能够利用 Nvidia 的 GPU 构建人工智能模型)的转换成本。”对于长期投资者来说,基本面应该是决定是否购买股票的最重要因素,而估值波动则为在股价便宜时买入提供了机会。无论您对思科的业绩有何看法,这都是 Nvidia 目前肯定无法满足的一个条件。

可能的竞争对手

许多人都在尝试超越英伟达。

在上周,英伟达发布了Rubin,同时AMD宣布推出了AMD Instict MI325X加速器,展示了该公司在AI领域如何引领性能和内存方面的发展。而英特尔则计划在这个备受追捧的市场中找到自己的利基市场,宣布推出了新款Gaudi 3 AI芯片,为注重成本的客户提供更实惠的选择。

随着人工智能革命的不断升温,谁将在人工智能芯片领域取得胜利,其实已经可以确定,但未来的发展仍然充满了不确定性。

雅虎财经的 Akiko Fujita 解释道:“考虑到他们所取得的成就,很难说除了 Nvidia 之外还有谁是最大的赢家。单从数据中心收入来看,受人工智能热潮影响最大的类别在最近一个季度比去年同期增长了 427%。” 为此他认为,Nvidia 可能赢得了这场战斗,但他们还没有赢得战争。AMD 和英特尔等竞争对手正在大举进攻。

根据雅虎财经的 Akiko Fujita 的解释,考虑到Nvidia所取得的成就,很难说除了Nvidia之外还有谁是最大的赢家。从数据中心收入来看,受人工智能热潮影响最大的类别在最近一个季度比去年同期增长了427%。因此,可以认为Nvidia在这场战斗中取得了胜利,但他们还没有赢得战争。与此同时,AMD和英特尔等竞争对手正在大举进攻。I/O Fund 首席分析师 Beth Kindig 对此进行了分析:“在这场人工智能之战中,在 AMD 和 Nvidia 之间的人工智能竞争中,我估计 AMD 能够占据 10% 到最多 20% 的市场份额。这是基于这两家公司长期以来的游戏竞争。英特尔的市场份额已经远远超过 20%。与 Nvidia 相比,英特尔是一个更容易对付的竞争对手。我认为AMD将成为Nvidia 更强劲的竞争对手。”

KeyBlanc Capital Markets 分析师 John Vinh 也讨论了为什么 Nvidia 在微芯片行业的垄断令人担忧,以及其他公司有机会从这家总部位于圣克拉拉的科技巨头手中夺回部分最大份额的明显迹象。“市场确实迫切需要 Nvidia 的可靠第二来源。Nvidia 的人工智能芯片毛利率为 90%,而整个行业迫切需要新兴领域的可靠第二来源。”

在这场人工智能芯片大战中,苹果和高通是两个备受关注的竞争对手。

由于芯片上搭载了神经引擎,苹果一直在宣传其最新款笔记本电脑和平板电脑已针对人工智能进行了优化。在刚召开的开发者大会上,苹果计划展示一系列新的人工智能功能。苹果公司还在开发者大会上表示,将使用自己的服务器芯片来为其设备上的人工智能功能提供支持。

至于高通,在最近两年,一直在大力宣扬他们在人工智能(PC)领域的能力,微软注意到了这一点,并与这家总部位于圣地亚哥的公司合作推出了新款 Surface 笔记本电脑和 Surface Pro 平板电脑。Dan Howley 继续说道:“如果你看看微软的做法,他们使用高通芯片推出了这一新型计算机,这是一件非常重要的事情。这意味着他们对高通的能力充满信心。”

在芯片领域,英伟达还面临来自许多初创公司的竞争。与此同时,围绕着英伟达的CUDA和互联技术的护城河,各种联盟也纷纷涌现。

此外,Nvidia 还面临的一个潜在挑战是它正在与一些最大的客户竞争。包括谷歌、微软和亚马逊在内的云提供商都在开发用于内部使用的处理器。而这三大科技公司加上甲骨文正在积极研发自己的处理器,以降低对Nvidia的依赖。

占据了Nvidia收入的40%以上。

这无一不将成为影响英伟达未来的关键因素。