大型公司正在经历洗牌期。

突然之间,几家明星初创公司纷纷传出消息,寻求被其他公司收购。这些初创公司都是大家熟悉的名字,而且它们过去的业绩也都相当不错:

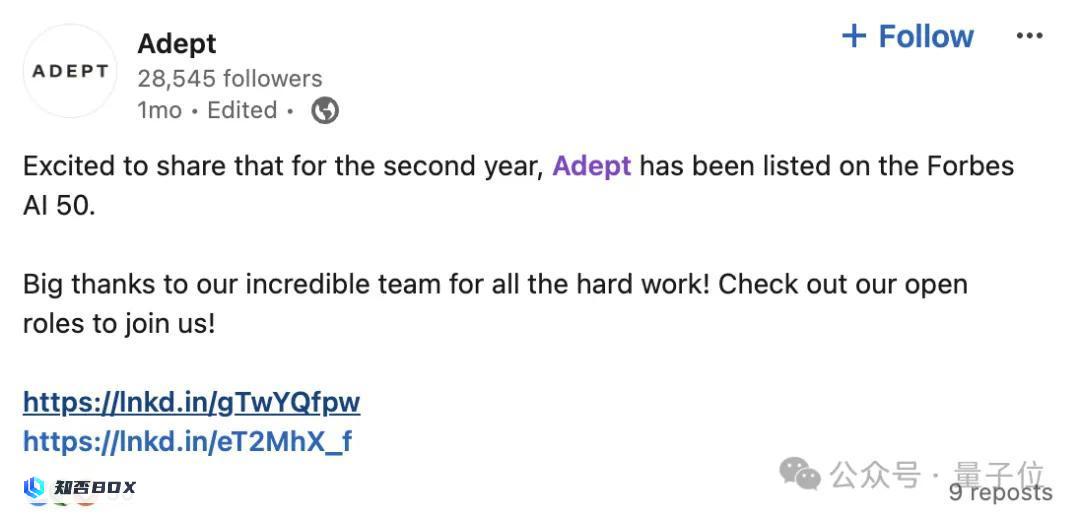

Adept,一家估值超过10亿美元的公司,由Transformer的创始人创立;

Humane,估值7.5-10亿美元,推出了一款名为AI Pin的创新人工智能硬件产品。

Stability AI,Stable Diffusion打造者,是最早一批被誉为AI领域的独角兽公司。

与此同时,由前谷歌高级研究科学家Yi Tay创立的Reka AI与潜在收购方的谈判破裂。

老黄非常赞赏的搜索工具Perplexity,在更早的阶段也曾考虑过被其他公司收购或与其他公司合并。

为什么AI领域突然出现了一波“收购潮”呢?

有人求卖身、有人求吞并……这背后究竟发生了什么事情?

多家公司被曝寻求收购

先从两年前Transformer一作Ashish Vaswani(已离任)参与创立的Adept公司说起。另一名Transformer作者Niki Palmer也是联创之一,令人感到奇怪的是后来与Ashish一起离开并创立了另一家名为Essential AI的人工智能办公自动化公司。

在此之后,Adept的三名联创,就只剩下了华人David Luan一人。

该公司估值达到10亿美元,之前已经成功获得了4亿美元的融资。参与投资的机构包括专业的投资公司Frontiers Capital,以及知名科技公司微软和英伟达。

个人投资者包括LinkedIn联创人Reid Hoffman、Uber首席执行官Dara Khosrowshahi、前特斯拉自动驾驶负责人Andrej Karpathy、Adobe首席产品官Scott Belsky等。

其推出的首个大模型产品是2022年推出的ACT-1,基于Transformer创建,功能是在理解自然语言指令后代替人类操作电脑,即通过理解人类的语言指令来执行电脑操作。

就在上个月,Adept还登上了福布斯最新的2024“AI 50强”排行榜,如今却开始寻找有意向收购的买家。

据知情人士透露,可以肯定Adept已经与Meta进行过沟通。

又如红极一时的可穿戴AI设备Humane AIPin,其公司被匿名人士透露也在与一名财务顾问接触,寻找意向买家,目标价格是7.5-10亿美元。

公司成立于2018年,到去年年底的估值达到了8.5亿美元,创始人是前苹果高管Bethany Bongiorno和Imran Chaudhri。在产品信息公开之前,公司已经成功筹集了约2.3亿美元的资金。

知名的投资者包括微软、高通,以及OpenAI CEO奥特曼等。

直到去年六月,该公司的首个产品AIPin才开始与公众见面,正式发布时间则是今年四月(原计划是二月,但由于一些原因被推迟)。

这款AI Pin配备了各种传感器,以及一个小型投影仪,可以将各种显示内容投射到包括手掌在内的任何表面上。此外,它还具备生成式AI功能,可以根据用户需求生成各种智能化的内容。

售价699美元,此外每月还要花24美元订阅服务,价格昂贵,再加上电池寿命和过热等问题,产品推出之后销售不佳。

由于产品销售不佳,导致资金无法回收,Humane公司也陷入了急需寻求收购的困境。

还有谷歌和Meta科学家前年创立的大模型公司Reka AI,与数据仓库平台Snowflake进行了一场价值10亿美元的收购谈判。

在上一轮融资中,Snowflake已经成为投资者之一,当时他们对Reka的估值为3亿美元。

结果与前面的Adept和Humane一样都是没有达成一致,但不同的是,Reka的收购被曝中止,疑似原因是Reka认为Snowflake开出的价格太低。

Stability AI则只是传出了考虑求合并的消息,具体进展目前还不得而知。

Perplexity曾在1月传出相关消息。不过随着后面马上官宣了B轮7360万美元融资,求收购计划疑似中止,最近还被曝正寻求更新一轮融资,金额可能达到2.5亿美元。

为什么有些人迫切希望进行收购?而有些人又取消了收购计划?

这又反映出当下人工智能领域存在的哪些问题?

为什么会出现“收购潮”?

具体分析,每个家庭都有自己难以理解的经验。

对于Humane的急于出售,很多人都认为是为了寻找有意接手的买家。

在AI Pin正式发售后,风评立马崩塌。许多用户对该产品的价值感到失望,认为它只是一个普通的APP,缺乏吸引力。

7.5-10亿美元的报价,多少有点荒谬可笑了。

更多公司考虑出售的原因则来自于经济压力、不确定的商业模式以及激烈的市场竞争。

Stability AI寻求收购的直接原因是因为公司面临资金短缺。

2024年第一季度,Stability AI的收入不到500万美元,亏损超过3000万美元。此外,Stability AI还面临着巨额债务,欠着云厂商和其他企业将近1亿美元。

被视为谷歌竞争对手的AI搜索明星公司Perplexity也被曝光,据称至少与4家公司讨论过合并事宜。

因为公司担忧,担心融资和收入是否能够与AI模型开发所需的高昂成本达到平衡。

而深入来看,两家公司面临的困境都与缺乏明确的商业模式有关。

Stability AI凭借其开源模型Stable Diffusion一举成名,然而这也使得它在平衡开源和商业化之间的问题上陷入困境。

在Stable Diffusion引爆AI绘画领域后,市场竞争马上激烈起来,一时之间谷歌、OpenAI等都来瓜分市场,在To C方面还有Midjourney竞争。随着趋势演进,开源成了Stable Diffusion的核心竞争力,但这迟迟无法给公司带来明显盈利,直到去年12月,Stability AI才推出付费模式。

在Stable Diffusion引爆人工智能绘画领域后,市场竞争马上激烈起来,一时之间谷歌、OpenAI等都来瓜分市场,在To C方面还有Midjourney竞争。随着趋势演进,开源成了Stable Diffusion的核心竞争力,但这迟迟无法给公司带来明显盈利,直到去年12月,Stability AI才推出付费模式。而从开源向付费转型,似乎还成为Stability AI不再稳定的导火索。

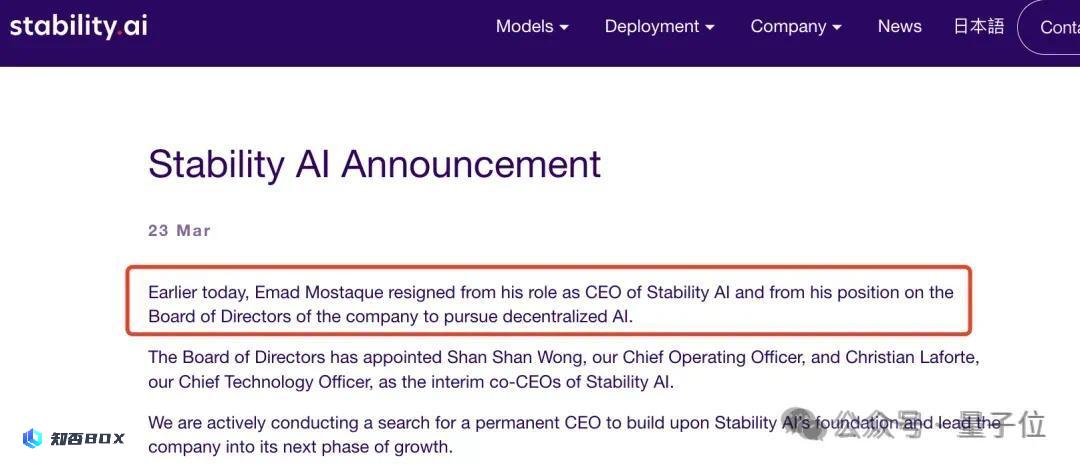

而从开源软件向付费软件转型,似乎还成为Stability AI不再稳定的导火索。今年3月,Stability AI内部发生了巨大的变动,公司的首席执行官和核心研发团队都宣布辞职。据推测,这背后的原因可能与投资人有关,因为投资者对公司的财务状况施加了压力。CEO在离职后表示,他将继续从事开源工作。

另一方面,Perplexity的商业模式也不够明确,它主要通过会员订阅和API付费来实现盈利。据报道,它每年能够获得800万美元的经常性收入。

然而,与算力成本和自研模型费用相比,这些收入显然微不足道。

奥特曼曾表示,GPT的开发成本超过10亿美元。The Information消息称,今年1月Anthropic收入的一半都用来向亚马逊、谷歌云支付服务器费用。

与此同时,AI初创企业还要面临与科技巨头之间的激烈竞争。业内逐渐达成共识,想要和微软、谷歌、Meta角逐,即使筹集到10亿美金可能也难以胜出。

Databricks的首席执行官曾经提出了一个非常有启发性的问题:

做的事有多酷并不重要,重要的是能够生存下去吗?

以DeepL为例,这家专注于翻译的AI企业成立于2017年。尽管面临着大模型浪潮的冲击,DeepL仍然坚持专注于翻译领域,并为普通人和企业客户提供服务。据了解,他们已经在商业和政务领域积累了10万个客户。最近,他们刚刚完成了3亿美元的融资,使其估值达到20亿美元。

以人工智能陪伴用户而闻名的Character.ai,除了主要推广To C业务之外,最近还被曝光正在寻求与Meta、xAI合作。

同样的,寻求收购也是企业生存的一种方式之一。比如专注于企业级人工智能服务的Writer被曝光,最近至少与3家企业进行谈判。

此外,还有一部分收购的发生是因为大公司希望争夺人才、技术和资源。

今年3月,微软和Inflection达成协议,Inflection将把人工智能技术授权给微软,创始人穆斯塔法·苏莱曼(Mustafa Syleyman)和卡伦·西蒙尼安(Karén Simonyan)成为微软成员,直接领导一个新部门Microsoft AI。同时Inflection的大部分员工也一同加入微软。已经完成15亿美元融资的Inflection就此被拆分,对话聊天机器人Pi也在逐渐被关停。

大数据行业的领先竞争对手Databricks和Snowflake(可以类比为大数据行业的可口可乐和百事可乐),在去年上半年相继收购了一些人工智能初创公司。

Databricks以13亿美元的价格收购大模型初创公司MosaicML,将其纳入自身业务。如今收购Reka未果的Snowflake,在去年5月以1.5亿美元收购AI搜索引擎公司Neeva,当时Neeva的估值约3亿美元。

总之,不管出于何种原因,大规模模型领域正在经历一次新的重组和调整阶段。

根据PitchBook统计,过去三年中,全球大约有26,000家创业企业共计融资了3,300亿美元。

根据量子位智库的分析,AIGC产业投资正在发生方向性转移:模型层的投融资呈现出雪球效应,即投资规模逐渐增大。同时,资源也开始向头部企业聚集,即大型企业获得更多的资源支持。潜在资本也开始将重点放在应用层领域。

对比来看国内,不提光年之外情况太特殊,也有聆心卖身智谱的先例。

所以这种洗牌、整合资源的趋势一直都有,只不过国外近期集中爆发,国内受近期API价格战的影响,可能还有变数。

所以这种洗牌、整合资源的趋势一直都有,只不过国外近期集中爆发,国内受近期应用程序接口(API)价格战的影响,可能还有变数。目前,国内大模型市场头部效应已经初步显现,第一梯队的特征已十分明显:有独角兽级估值、有自研大模型、应用产品开始广泛应用。

而其他没有进入第一梯队的玩家,很容易面临资金短缺、盈利不足等方面的困境。

但是要说回来,人工智能初创企业应该如何在商业上取得成功呢?

是像DeepL一样找准需求场景,不使用复杂的大型模型也能取得成功?

还是像Character.ai一样依靠To C(面向消费者)市场来提升知名度,同时也寻找Meta(元公司)和xAI(人工智能技术)进行To B(面向企业)合作?这需要我们共同探索。

你觉得怎么样呢?