ARM(ARM.O)于北京时间 2024年5月9日上午的美股盘后发布了2024年第四财年报告(截止2024年3月),要点如下:

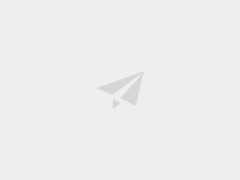

1、整体业绩:尽管收入增长,但利润没有增加。ARM 在 2024 财年第四季度(即 24Q1)实现营收 9.28 亿美元,同比增长 46.6%,超过了市场预期(8.75 亿美元)。这一持续增长的收入主要得益于许可证业务和版税业务的双重拉动;$ARM.US 本季度的毛利率为95.6%,同比下滑了0.1个百分点,基本符合市场预期(95.7%),保持在95%以上的高毛利率水平。

2、各业务细分:许可证和版税业务持续增长。受人工智能等需求的推动,公司的许可证客户数量继续增加。尽管受到半导体周期的影响,ARM授权芯片的数量有所下降,但单颗芯片的授权费用同比提高了53.1%。

3、ARM 业绩指引:2025 财年第一季度(即 24Q2)预计收入为8.75-9.25 亿美元(市场预期为8.68 亿美元)和调整后利润为每股0.32 美元至0.36 美元(市场预期为0.29 美元)。

海豚君整体观点:无法进行合理性的扩写。

整体来看,ARM 本次财报中表现符合预期。从数据上看,收入和利润都超过了预期,看起来不错。但是仔细观察,公司增加的研发费用占用了一部分利润,导致公司经营面的利润环比下降。从经营角度来看,公司本季度的表现是增加了收入但利润没有增长。

再看公司给的指引:预计收入为8.75-9.25亿美元(市场预期为8.68亿美元),调整后利润为每股0.32美元至0.36美元(市场预期为0.29美元)。从原有市场预期来看,感觉还不错。但实际上并非如此,结合本季度的数据来看。公司本季度已经实现了9.28亿美元的收入和每股0.36美元的收益。而现在再给出这样的指引,表明公司下个季度的业绩可能会有环比下滑的风险。

对于公司而言,市场定位是在人工智能的推动下实现增长的股票。然而,从目前公司的业绩和指引来看,并没有给市场带来足够的信心。下一个季度的指引存在下滑的风险,而全年的指引也只是普通水平。公司预期疲软,很可能无法支撑目前高达近百倍的估值。

以下是海豚君对ARM架构的详细分析

一、整体业绩:收入增加但利润没有增长

1.1 收入来源

根据最新财报数据显示,ARM在2024财年第四季度(即24Q1)实现了营收9.28亿美元,同比增长46.6%,超过了市场预期的8.76亿美元。公司本季度的收入继续上升,再次创下新高,这主要得益于许可证业务和版税业务的双重拉动。

1.2 毛利端(即毛利润端)

ARM 在 2024 财年第四季度(即 24Q1)实现毛利 8.87 亿美元,同比增长 46.4%。毛利端同比增速与收入接近,表明ARM在该季度取得了良好的盈利能力。

ARM 在本季度的毛利率为 95.6%,同比下滑 0.1个百分点(pct),基本符合市场预期(95.7%)。毛利率继续保持在 95% 以上的高位。

1.3 经营费用(包括各项日常经营所需的费用)

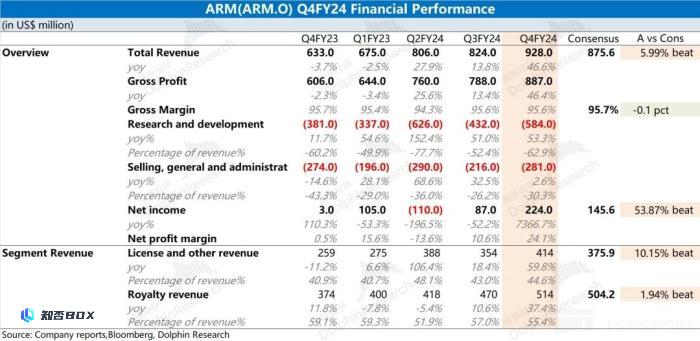

ARM 在 2024 财年第四季度(即 24Q1)的经营费用为 8.65 亿美元,同比增长 31.9%。公司保持高投入,继续扩大研发人员规模,以进一步提升技术研发能力。

具体费用端情况,拆分来看:

1)研发费用:本季度公司的研发费用为 5.84 亿美元,同比增长 53.3%。受业务的发展,公司持续增加研发投入,当前研发投入占比达到 62.9%。本季度公司继续扩招工程师,人数增加至 5887 人,人数占比达到 83%;

2)销售及管理费用:本季度公司的销售及管理费用为 2.81 亿美元,同比增长 2.6%。本季度在营收扩大的情况下,销售费用略有增加。

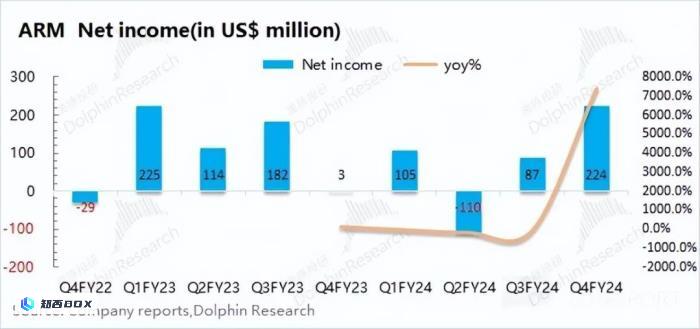

1.4 净利润(Net Profit)

ARM 在 2024 财年第四季度(即 24Q1)实现净利润 2.24 亿美元,同比和环比均有明显提升,表现优于市场预期(1.45 亿美元)。本季度净利率为 24.1%。

虽然公司本季度利润表现好于预期,但从经营面利润来看,其实并不出色。由于业务的发展,公司新增了300多名工程师。然而,研发支出的增加却对公司的利润造成了压力,本季度公司的经营面利润仅为0.22亿美元,环比下降约1.1亿美元。与上季度相比,公司的规模增长了,但经营面利润却减少了。

二、各业务细分:许可证和版税,持续增长

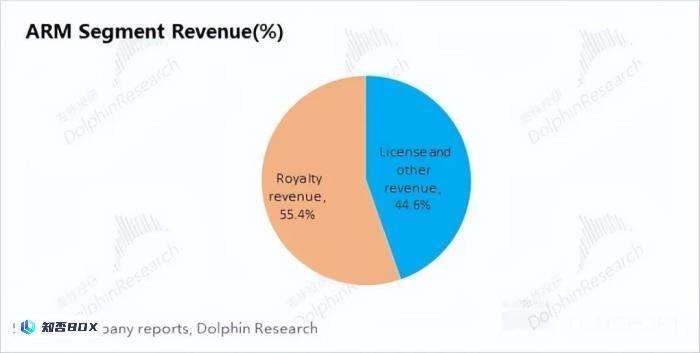

从 ARM 的分业务情况来看,本季度的许可证业务和版税业务几乎相等。公司业务目前主要受益于人工智能等需求的推动,本季度版税收入占比为55%。许可证业务占比为45%。

2.1 许可证业务是指在特定的法律框架下,经过相关部门的审批和授权,向符合条件的个人或组织颁发合法的许可证书,以便其可以从事特定的活动或行业。

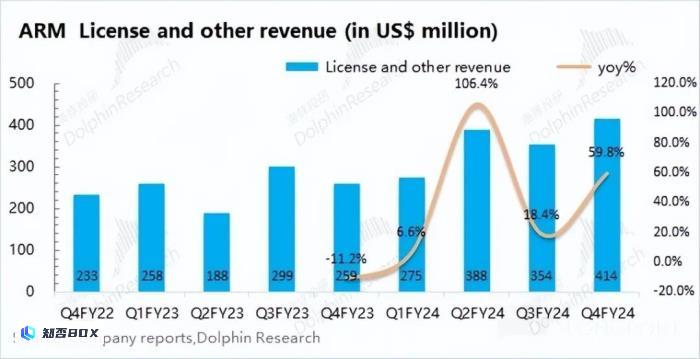

ARM 的许可证业务在 2024 财年第四季度(即 24Q1)实现营收 4.14 亿美元,同比增长 59.8%。随着人工智能(AI)等需求的增长,越来越多的客户选择采用 ARM 来进行芯片研发。

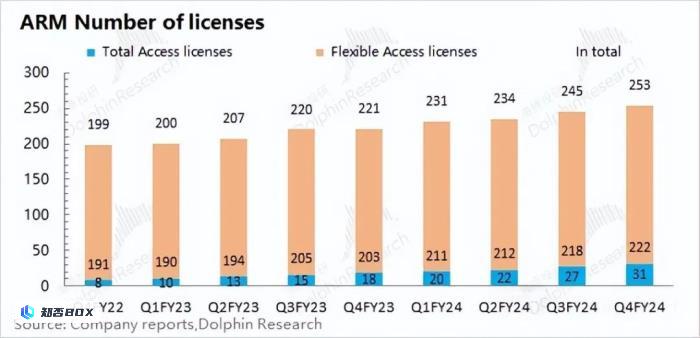

本季度全授权客户和灵活授权客户数目都有增加。其中全授权客户数增加至 31 个,灵活授权客户数增加到了 222 个,公司整体客户数目持续走高。

2.2 版税业务是指与版权相关的经营活动。

ARM 的版税授权业务在2024财年第四季度(即24Q1)实现营收5.14亿美元,同比增长37.4%。版税授权业务的增长,主要得益于均价的提升。

ARM的版税授权业务在2024财年第四季度(即24Q1)实现营收5.14亿美元,同比增长37.4%。版税授权业务的增长,主要得益于每个授权的平均价格的提升。根据分拆的角度来看:

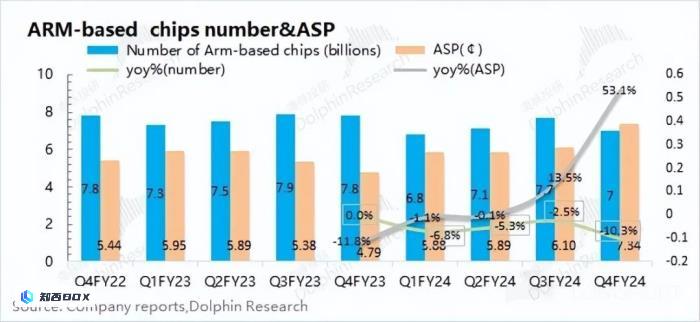

1)ARM 芯片数目:本季度使用 ARM 的芯片数量为 70 亿颗,同比下滑 10.3%。受半导体周期影响,最近几个季度数目都有所下滑;

2)单颗授权均价:本季度ARM芯片单颗版税授权均价为7.34美分,同比增长53.1%。在近期人工智能等需求的带动下,授权的单颗平均费用继续上升。