「卷」这个字,对于大型模型厂商来说,不仅仅是一个简单的词汇,更是他们行动的象征。

但同样是卷,中美大模型似乎走上了不同的发展道路。

刚过去的5月,是全球「人工智能信息大爆炸」月份。透过众多信息会发现——

美国那边在疯狂发展技术:

OpenAI发布了迄今最像「人」的AI大模型GPT-4o,这是一个令人惊叹的里程碑。

谷歌全线更新了Gemini,展示了强大的AI语音助手Astra,还推出了与OpenAI家GPT-4o、Sora相媲美的NotebookLM、Veo等产品;

苹果公司最近发布了一款名为M4的人工智能芯片。

微软发布了人工智能个人电脑(AI PC),并对Copilot进行了更新……

整体上,主打一个你追我赶、能力PK的游戏玩法。

中国这边在涨价:

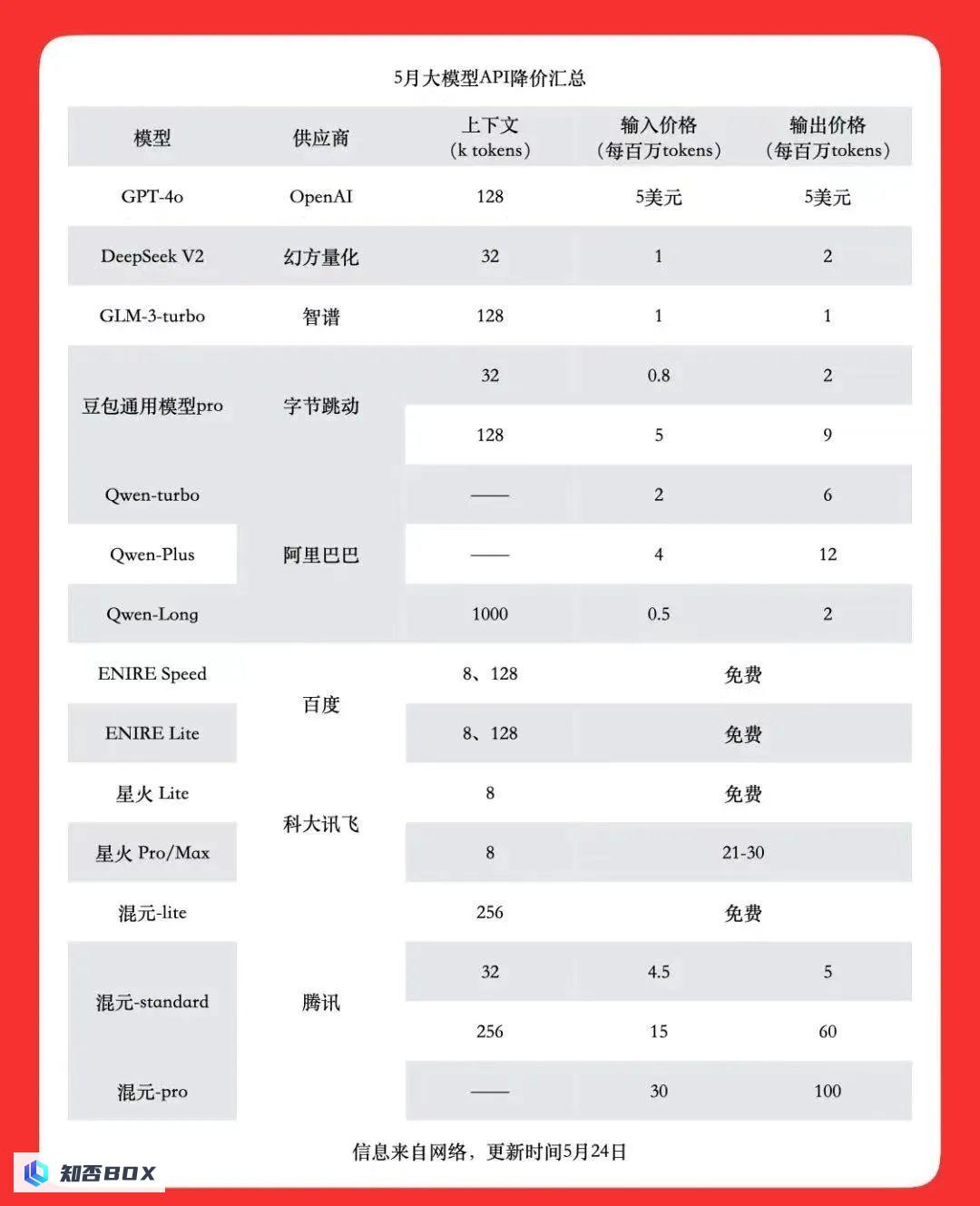

5月11日,智谱AI将个人版GLM-3Turbo模型产品的调用价格从每百万tokens 5元降低到每百万tokens 1元;

5月15日,字节跳动旗下的火山引擎将豆包大模型API的价格降低到0.0008元/千tokens,这使得中国的大模型市场价格进入了一个非常低廉的时代。

5月21日,阿里云宣布将通义千问旗下9款核心模型全部降价,其中通义千问GPT-4级核心模型Qwen-Long的API输入价格大幅降低至0.0005元/千Tokens,降幅高达97%;

同日,百度也宣布,文心大模型的两个主要模型ERNIE Speed和ERNIE Lite将免费提供。

5月22日,科大讯飞宣布,讯飞星火Lite API将永久免费开放,讯飞星火Pro/Max API的价格降低至每万个tokens仅需0.21元。

同日,腾讯云也宣布,主力模型之一混元-lite模型即日起全面免费。

腾讯云宣布,混元-lite模型从现在开始将完全免费提供。

从表面上看,「晋西北乱成了一锅粥」,形容了价格战下国产大模型竞争激烈的局面。

▲今年5月AI大模型降价情况汇总。图片来源:APPSO。

知名投资人朱啸虎就看热闹不嫌事大地说:一下子都从卷scaling law 180 度转弯变成卷价格卷免费了,说好的AGI(通用人工智能)梦想呢?

大洋彼岸的企业在竞争技术能力方面,而中国的企业则在竞争产品价格方面,这两种不同的竞争方式很容易引发「硬科技PK软应用」的二元对立思维的回炉。

但与其批评国产大型模型在价格上卷成了麻花,不如思考下这个问题:为什么美国大型模型在技术上占据主导地位,而中国大型模型在价格上卷成了必然的命运?

01

需要澄清的是,并不仅限于美国的大型模型才具备卷技术,也不仅限于中国的大型模型才存在价格波动。

卷技术并非仅限于美国大模型的「专利」。在不断提升参数、性能、Agent以及价格方面的竞争中,国产大模型也在复杂指令理解、知识记忆、幻觉抵御等能力方面展现出了强大的潜力。

5月9日,阿里云发布了一款被称为GPT-4-Turbo的中文大模型,宣称其模型性能全面超越了之前的版本。该模型被称为「地表最强」,拥有1100亿参数。同时,阿里云还开源了通义千问2.5模型,该模型在多个基准测评中取得了最佳成绩,超过了Meta的Llama-3-70B模型,成为开源领域中最强大的模型。

对大型项目而言,技术能力是非常重要的,它是1,其他方面的能力都是0,没有强大的技术支撑,很难在竞争激烈的市场中取得长远的成功。

价格战这股风,也不仅仅影响了国产大型企业。硅谷的人工智能巨头们也加入了价格战的行列。

在5月的新品发布会上,OpenAI宣布了一个令人兴奋的消息:GPT-4o现在支持免费试用!而且,调用API的价格也大大降低了,只需支付GPT-4-turbo价格的一半,即每百万tokens只需5美元。这个优惠实在太划算了,赶快抓住机会吧!

作为OpenAI的主要竞争对手,谷歌看到后立即做出了反应。他们秉持着“敌不动,我不动;敌若降,我也降”的原则,将旗下的顶级模型系列Gemini 1.5 Flash的价格降低到了每百万个tokens仅需0.35美元。

眼看着两位带头大哥都降了,作为小弟的硅谷当红AI初创公司Anthropic和Mistral AI也跟着吆喝了起来:走过路过不要错过,我们的API价格只要0.25美元/百万tokens了。

▲硅谷AI大模型同样在卷价格。图片来源:每日经济新闻。

白热化竞争的压力使得硅谷大模型厂商不得不降低价格。同时,大模型推理成本的降低以及大模型技术迭代曲线放缓也对降价起到了推动作用。

但总体来说,中国的大型模型厂商在软硬件一体推进方面没有像美国的厂商那样强劲,而美国的大型模型厂商在降价力度上也没有像中国的厂商那么激烈。

正因为这个原因,许多人都担心国内生产的大型模型会陷入低水平竞争的恶性循环,导致与OpenAI和谷歌等公司的技术差距继续扩大。

诸如此类的担忧不是毫无道理的,希望国产大模型将技术力作为竞争的主要方向也是正常的心态,但不能因此推断出中国大模型的价格就是内部竞争的结果,更不必因此提出中国大模型只擅长内耗而不擅长创新的论点。

抛开理性不谈,中国大型制造商「不是跟国外抄袭技术,而是在国内压低价格」,有些不够正确——它没考虑到「清场式遥遥领先」狂热者的感受。

但是如果我们以理性的角度来看,我们会发现中国的大型模型厂商在提高价格上是不可避免的。这并不是因为他们不想超越OpenAI,而是因为有多重条件限制了他们的发展。他们并不希望提高价格,但首先他们需要保证自己的生存。

对中国大型厂商的卷价格,批评不如试着去理解。

02

今年4月,工信部原部长苗圩在某论坛上表示:在英伟达芯片供应几乎中断之后,中国与美国之间的大型计算能力差距逐渐扩大,因此我们应该放弃与美国进行直接对抗,而是要学会灵活应对,像下围棋一样思考问题。

在其表达语境中,「打篮球」指的就是发挥个人的计算能力,那样免不了会被带着「在球场上到处奔跑」;「下围棋」指的是利用自身的优势,加速大型模型的实际应用。

这说得很现实:由于受制于现实环境和发展阶段的限制,中美大模型之间在技术上仍存在相当大的差异。

今年3月Sora刚问世时,华大基因CEO尹烨就曾感慨:据不完全统计,国内号称有大规模模型的公司已经有300多家,相信大部分仍然是「小规模分散」,面对ChatGPT在中文世界的表现,似乎还能与之一较高下,但面对Sora的突然出现,是否有一个能够与之匹敌甚至接近的呢?

说白了,技术积累、人才储备、融资环境上的差距是短期内难以消除的,英伟达芯片断供更是不容忽视的制约因素。

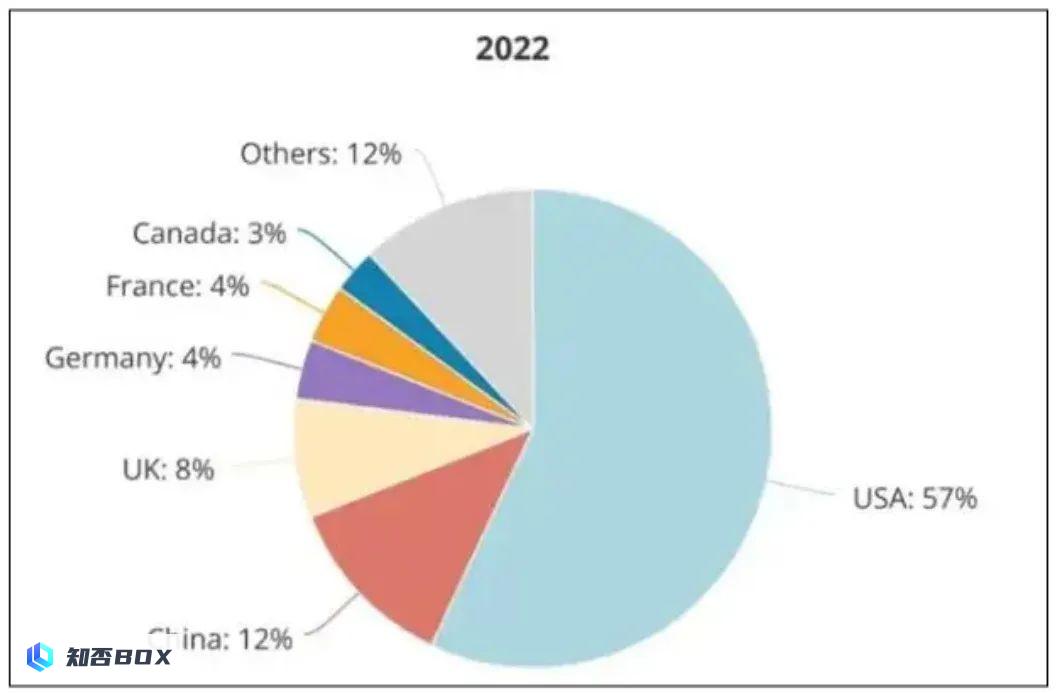

▲截止2022年,全球57%的顶尖AI人才在美国,12%的在中国。数据来源:麦克波洛智库。

在这种情况下,缩小差距的正确方法并不是通过与Open AI等公司比较算力来弥补自身的不足。

不比依托于算力的技术能力,比什么?中国互联网过去20年的弯道超车经验已经给出了答案:比应用创新和实际应用的能力。

多年来,美国企业以其独特的能力在技术创新方面从零到一,注重发展「硬科技」。而中国企业则擅长在模式创新方面从一到多,专注于发展「软应用」。美国互联网行业以技术创新为驱动,推动了应用创新的发展。而中国互联网行业则是通过应用创新来推动技术进步,这一观点已经成为业界的共识。

正是因为应用侧充分利用了超大市场内丰富的场景,才能抓住了移动互联网时代带来的机遇,从而使中国互联网企业蓬勃发展。同时,通过充分利用场景优势,中国互联网产业成功地克服了”跟跑者困境”,才有了今天繁荣的景象。

近几年,由于面临着严重的经济困境,许多人常常将底层突破和应用创新视为对立的概念,将它们分别比喻为「星辰大海」和「萝卜青菜」。对于创新的评价往往被简化为一个单一的标准,即「是否成功研发出光刻机」。

他们会将强调应用的模式创新置于硬科技的另一侧,低估了模式创新的价值。

在这种情况下,国内生产的大型模型的卷技术不够成熟,卷的价格却过高,这显然是有着一定的问题。

然而,中国在大型模型的发展方面,不能被这些负面声音所束缚。国家信息中心的专家张振翼之前曾指出,美国在大型模型的发展方面具有一定的领先优势,中国需要加强对自身独特优势的探索。在他看来,中国在发展大型模型人工智能方面最大的优势在于拥有丰富的应用场景资源。

03

而拼价格,就是拼应用的必经步骤。美团、滴滴、拼多多能成为超级应用,就离不开当年掀起的价格血战的「助攻」。

而拼价格,就是拼应用的必经步骤。美团、滴滴、拼多多能成为超级应用,就离不开当年掀起的价格战的「助攻」。

国内生产的大型模型正在进行激烈的价格竞争,这也是因为:竞争价格只是外表,应用价值才是内在。大型模型制造商在降低价格方面的努力是为了寻求商业模式和用户增长方面的进步。如果不降低价格,就无法加快产品的推广。

对阿里巴巴、腾讯、字节跳动等互联网巨头来说,他们都在采取降价策略来吸引更多用户:根据数据显示,目前国内人工智能游戏用户渗透率仅为6%。在习惯了免费使用的情况下,很多国内用户对价格非常敏感。

降价经常是最有效的获客途径,没有之一。使用降价策略的人越多,就越能降低平均研发成本,降低推广成本。这样一来,有可能开启「降价让利-吸引更多用户-规模效应明显-云业务增长-继续降价」的良性循环。

阿里云资深副总裁刘伟光曾表示,他认为AI推理的成本需要每年下降10倍甚至百倍,才能推动各行各业AI应用的爆发。他预计未来大模型API的调用量将会成千上万倍增长。

而OpenAI CEO山姆·奥特曼最近在接受采访时表示,他相信高质量AI智能的成本将变得非常低廉,最终趋近于零。

值得注意的是,这波降价降的多是API调用价格,相当于是通过降价来吸引开发者——吸引的是开发者。对大型模型厂商而言,只有吸引更多的开发者,才能创造更繁荣的应用生态、促进更多的应用创新。

而丰富的大模型应用生态系统,是撬动「飞轮效应」的前置条件。应用生态系统越完善,使用场景越多,用户规模越大,生成的新数据会反过来反哺大模型性能提升。

只有更大的使用量,才能打磨出更好的模型。就此看,卷价格未尝不是另一种「卷scaling law」。

按照国内朴实无华的商战节奏,现在是降价或免费,将来可能会直接给开发者提供补贴,这种情况并非完全不可能。

可以预见,这波价格战会将「百模大战」导入市场出清加速的节奏,大模型领域的格局洗牌在所难免。

▲ChatGPT生成的大模型价格战图片。

对用户而言,也许会梦回2014年,那时网约车补贴大战正酣,用户成了价格战直接受益者。

对许多人工智能创业公司而言,这可能意味着他们正面临着最困难的时刻——价格战的开始就像一场淘汰赛,中小型公司没有像大公司那样充足的资金,随时可能因为无法与大公司竞争而被淘汰。朱啸虎断言,那些没有与大公司建立紧密合作关系的公司基本上已经被淘汰了。

但这与「内部人士互相利用」无关,只是市场竞争的本质而已。

整体上看,腰尾部被淘汰,市场加速向头部集中,对中国大模型长远发展未必是坏事:不要认为大模型领域的幂律分布就等于「资本无序扩张」,事实证明,在「国际竞争中大显身手」方面,只有大企业才有大的竞争力。

整体来看,腰尾部企业逐渐被淘汰,市场越来越集中在头部企业,这对中国大型企业的长远发展来说并不一定是坏事。不要认为大型企业领域的幂律分布就意味着「资本无序扩张」,实际证明,在国际竞争中,只有大企业才能展现出强大的竞争力。

04

中国大模型卷价格在所难免,但卷价格通向的不一定是竞争力提升——大模型核心竞争力提升,有赖于「价格下调-规模扩大-成本降低-利润提升-研发加强-技术创新」正向增强回路的跑通。

中国大模型卷价格在所难免,但卷价格通向的不一定是竞争力提升——大模型核心竞争力提升,有赖于「价格下调-规模扩大-成本降低-利润提升-研发加强-技术创新」正向增强回路的跑通。大模型核心竞争力的提升需要通过降低价格、扩大规模、降低成本、提高利润、加强研发和进行技术创新等一系列措施来实现。

用户固然会因为免费来尝鲜,但决定他们能否长期留存的,是大模型的实际业务价值,能否高效完成任务、解决用户痛点,而非价格。

很多亲身体验过的用户都知道,目前许多大型模型都存在着很强的「不确定性」——它们经常会变成CheatGPT。如果这只是大型模型和终端用户之间的相互「调侃」,那只能提供一些笑料,但大型模型的应用最终需要在行业和产业场景中得到应用。

在行业场景中,专业度要求非常高,容错率非常低。为了确保工作的准确性和可靠性,我们必须依靠技术能力来减少错误的「幻觉」,避免被误导。

而从大模型技术能力角度看,价格战往往会呈现出正反两面性来:

1,经过行业洗牌后,那些通过以低价换取市场份额提升的头部厂商能够获得更加丰厚的回报,同时也能够在研发方面投入更多资源;

2,恶性竞争下,会抑制企业利润,导致那些长期线性创新项目的投入也会受到影响,从而损害企业的长远竞争力。

这轮价格战到底会通向哪一方面,也取决于大型模型厂商们的选择。

零一万物创始人兼CEO李开复表示,国内经常出现类似ofo的「疯狂降价、双输」的策略,但大型公司不会采取这种不理智的做法。因为技术仍然是最重要的因素,如果技术不过关,仅仅依靠投入大量资金、亏损来经营是行不通的。

百川智能创始人王小川也表示,百川智能不会参与降价,「千团大战、滴滴快的补贴大战,背后都带有网络效应,那种商业模式改变了生产关系,改变了司机和乘客之间、外卖员和用户之间的关系。这次价格战并没有改变生产关系,而是直接做生产力供给,是B端(企业用户)市场的价格战。」

总之,提升大型模型的技术能力是最重要的,而不应该只是通过价格战来开发应用于落后的系统上。相反,应该建立在价格竞争力和技术实力相互促进的良性循环基础上,持续升级系统。

价格作为一个重要的因素,对于中国大型企业来说,可能有助于在某些方面实现超越。然而,在其他方面,只能依靠技术创新来弥补不足。在这一点上,没有捷径。

这不是说中国大型厂商不应该降低价格,而是说降价的进一步发展方向应该是技术降价——如果有些人非要责怪中国大型厂商“只会降低价格”,那一切责任应该归咎于拜登,因为他按下了英伟达芯片断供按钮。